浆纸包装新材料将标领世界循环经济

随着社会的进步,经济的发展,人们生活水平得到了大幅度的提高。世界各地都在倡导绿色、环保,“可替代”成为当今最热门的重要话题。

浆纸是中国四大发明之首,经过精美印刷的纸包装在视觉上其他所有材料无法比拟。纸张可降解,可回收,可循环使用,生产过程中产生较低的碳排放量,环保优势非常明显。

“以纸代“,也是浆纸行业当前研究与未来发展的最有前瞻性的课题与实践。然而“以纸代”,真正做起来却远没有那么简单。纸张与水、冰、火、金属、空气的融合需要研究探索,很多功能性也有待研究,无氟防油、防水、防潮、耐高温、空气阻隔、防霉变、抗菌、抗压能力、高强度、耐破性、耐晒等级等都是需要研究与克服。

纸张不仅可以代替塑料,还可以代替金属、玻璃等包装材料。近年“以纸代”的趋势越来越明显,具有巨大的发展前景。纸张可以减少塑料、玻璃和金属的使用,从而减少塑料对环境的污染,降低矿山资源的过度开发,保护自然环境。纸张的价格比塑料、玻璃、金属材料成本更低,且可以更方便地进行大自然降解,因此“以纸代”可以大大降低产品的成本。应当大力推广“以纸代”的理念,让这种环保理念更好地造福于人类。

首先,全球各国不断出台环保政策,从限塑到禁塑。 “以纸代塑”、“以竹代塑“、可降解塑料的鼓励政策不断更新。一次性易耗品,用量大,可替代性强,餐具(餐盒、盘、碟、刀、叉、筷、碗、杯、罐、壶、吸管)、食品包装(袋、垫、托、裹)、工业包装袋(袋、盒、箱)、包装盒、包装箱等等。纸具具有卫生、方便、安全、轻盈、美观、价廉、环保可降解等特性与优点。

全球限(禁)塑进程:

2021年联合国环境保护机构发布的《与自然和平相处》,将气候变化、生物多样性丧失、废弃物污染并列为当前地球面临的三大危机。

2021年联合国环境保护机构发布《从污染到解决方案:对海洋垃圾和塑料污染的全球评估》,评估指出目前全球海洋中有7500万~19900万吨塑料垃圾,占海洋垃圾总量的85%,如果不采取有效治理措施,预计到2040年每年进入海洋的塑料垃圾2300万~3700万吨。

2022年2月28日至3月2日,内罗毕联合国环境大会通过的《终止塑料污染决议:争取制定具有国际法律约束力的文书》,来自175个国家的国家元首、环境部长和其他代表批准签署了该决议,并随之建立了政府间谈判委员会,在2024年前完成。联合国环境署计划,2040年减少80%塑料污染。

2023年5月29日到6月2日,来自169个会员国和非政府组织的1700多名代表齐聚巴黎联合国教科文组织总部。本次大会为制定一项具有法律约束力的塑料污染国际文书做准备工作。这个文书被喻为全球“限塑令”。在开幕讲话中,法国总统马克龙表示,“塑料污染是一颗‘定时炸弹’”。

全球“限塑令”任重道远,从全生命周期来看,涉及生产、精炼、加工等环节,关系到产业价值链纵横很多行业,是一些国家或地区的支柱产业。在消费环节,对于大多数国家而言,塑料质轻价廉,不可或缺。可是,白色污染已经严重影响了全球健康发展,很多国家已经提出了具体目标,法国将在2040前逐步淘汰所有的一次性塑料包装;美国加州到2032年,将一次性塑料包装和餐具的重量和数量减少25%以上;UNEP发布报告,提出了2040年减少80%塑料污染;中国力争在2040年淘汰一次性塑料。

中国限塑进程

中国作为塑料生产、出口和消费大国,塑料污染治理进程全球瞩目。全球“限(禁)塑令”,对中国的塑料产业和低碳转型,既是挑战,也将是契机。中国塑料全生命周期碳排放将从2020年的5.6亿吨,增加到2030年的7.7亿吨和2050年的11.7亿吨。

中政府在联合国塑料问题会议中明确表述:塑料本身不是污染物,是由于塑料的不合理利用和处理而泄漏到环境中,从而对环境和人类形成危害,所以要遏制塑料的环境泄露,关注下游治理;严格管控发达国家向发展中国家转移塑料废弃物;在塑料生命周期的生产和消费阶段采取自愿治理原则,来适应不同国家的发展道路。“塑料条约”的设计应考虑不同国家在塑料产业结构、产业链、经济和社会发展水平、技术能力和执行手段上的差异,综合采用市场和经济工具,提供可自愿选择的塑料污染应对手段。“塑料条约”的制定要综合考虑缔约国的治理计划,条约生效前要开展有效性评估,条约的制定过程应该合规、过程透明、非对抗和非惩罚且公平,同时条约的制定应该考虑向发展中国家提供额外、充分和可预测的财政支持和技术援助。关于其他利益相关方,中国主张鼓励国际组织向发展中国家提供技术支持和资金援助,鼓励私营部门积极参与塑料回收和处置。

2020年1月19日,国家发改委和生态环境部发布《关于进一步加强塑料污染治理的意见》:对比2007年12月31日发布,2008年6月推行的“小限塑令”,新版“限塑令”力度更大,覆盖面更广,影响人群更多,目标更明确,可行性更强。

新版“限塑令”目标:

1. 2020年底,率先在部分地区、部分领域禁止、限制部分塑料制品的生产、销售和使用。直辖市、省会城市、计划单列市城市建成区的商场、超市、药店、书店等场所以及餐饮打包外卖服务和各类展会活动,禁止使用不可降解塑料袋,集贸市场规范和限制使用不可降解塑料袋。

2. 2022年底,一次性塑料制品消费量明显减少,替代产品得到推广,塑料废弃物资源化能源化利用比例大幅提升;在塑料污染问题突出领域和电商、快递、外卖等新兴领域,形成一批可复制、可推广的塑料减量和绿色物流模式。实施范围扩大至全部地级以上城市建成区和沿海地区县城建成区。

3. 2025年底,塑料制品生产、流通、消费和回收处置等环节的管理制度基本建立,多元共治体系基本形成,替代产品开发应用水平进一步提升,重点城市塑料垃圾填埋量大幅降低,塑料污染得到有效控制。1、2条区域的集贸市场禁止使用不可降解塑料袋。

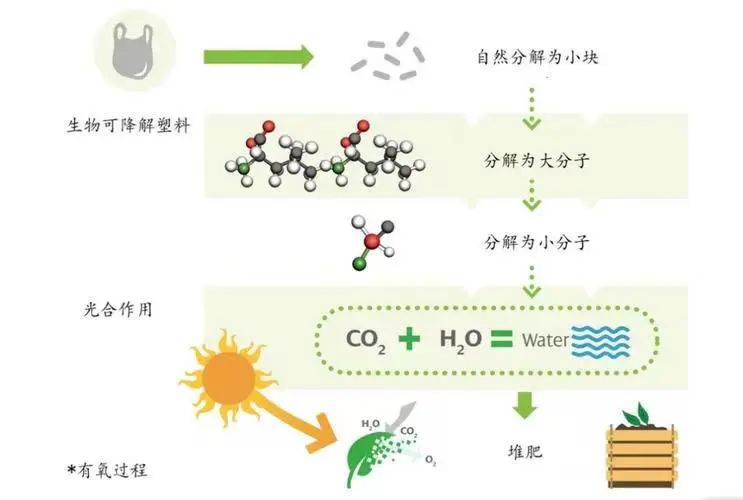

“可降解”循环经济

经济在发展,社会在进步,同时环境也遭受到破坏,自然灾害无情的报复着人类社会。“白色污染”成为全球公认的环境问题。近年“可降解”经济成为人们关注的焦点,废弃物通过光合、生物等途径转化为二氧化碳和水完成碳循环,彻底解决“白色污染”的问题,已经从研究所,走进生产一线。

“可降解”产业,浆纸制品、竹木制品和可降解塑料制品行业得到快速发展。行业进入门槛较低,导致行业集中度过低。中低端产品同质化严重,造成市场竞争激烈,利润偏低;市场高端产品利润较高,需求旺盛,进入门槛较高,需要企业拥有高精度生产技术与全价值链服务能力。当前“可降解”产业生产过程尚无法达到全流程自动化,劳动力较密集,能耗高,生产效率低下,综合成本较高。加上近年全球贸易保护主义不断抬头,进出口费用增加。以及康波周期带来的经济萧条,国际汇率持续波动,给经营者带来雪上加霜的巨大压力,对行业发展产生了不利影响。

随着全球各国环保政策加强,“双碳”经济得到快速提升,全球“可降解”行业不断涌现出新科技、新技术、新工艺和新设备。逐步摆脱高耗能与低产出的初级阶段,逐步进入全流水、智能化、高产出和低耗能的高速发展阶段,“可降解”产品市场份额将逐年快速扩大,高精尖企业不断摄入,行业集中度将得到大幅度提高。

“可降解”产品应用场景不断拓宽,特别是食品包装与餐、饮具市场需求旺盛,未来将呈现指数级增长,为“可降解”产业带来持续增长的动力。目前市场上具有防油、防水、耐高温、无污染和可降解特性的食品包装纸、白卡纸和纸浆模塑等浆纸产品,走在了“可降解”与“以纸代塑”的绿色循环经济的前列,浆纸产品成本优势明显且绿色环保,对传统不可降解塑料制品具备较强的替代性。

进入2023年“双碳”政策推广力度不断增强,经济效益开始显现,低碳经济成为未来趋势,生物质——生物基产品——循环利用——CO2——生物质,产业已形成闭环。

“以纸代塑”经济

1. 食品包装纸

食品及医疗包装用纸未来成长赛道广阔,新冠疫情爆发以来,人们卫生安全意识显著增强,对一次性食品包装制品及医疗防护用品等需求大幅提升。未来需求不减,产量有望进一步扩张,食品及医疗包装用纸成长前景广阔。

容器类食品包装纸包括纸杯纸、纸碗纸、液体包装纸等,用于制造纸杯、纸碗、餐盒、牛奶盒、果汁等;非容器类食品包装纸包括牛皮纸、防油纸、烘焙纸等。

全球限塑令政策逐渐增强,餐饮外卖、冲调热饮等市场快速发展,食品纸需求将持续提升。根据测算,塑料餐盒每替换 30%/50%/80%至环保餐盒,食品卡需求量提升 42/70/112 万吨,增量可观。

1)2022年我国现制茶饮消费量约136亿杯,现磨咖啡消费量约34 亿杯。

2)随着生活节奏加快,外卖送餐市场规模逐年增长。中国外卖市场2022年8623亿元,年均复合增速 17.6%,纸餐具占比约为 9.21%,其中,西餐外卖占比约40-50%;甜点饮品占比约20%;日韩料理、东南亚菜占比约10%,各大菜系占比约3%。

3)中国人餐饮喜欢汤汤水水,可降解塑料包装在中式餐饮中应用场景相对更宽,当前可降解塑料价格偏高,价格远高于淋膜原纸。预计中式餐饮短期内还是以塑料包装为主。

4)液体包装增长迅速,中国超过60%的液态奶、果汁和非碳酸饮料采用无菌液体包装。2022年,全球液态食品无菌包装行业规模4866亿包,用食品白卡纸量681万吨;预计2023年,将达到5056亿包,用食品白卡纸量708万吨;2025年市场规模5458亿包,用食品白卡纸量764万吨。

2022年,中国液态食品无菌包装1136亿包(伊利280亿包、230亿包),用食品白卡纸量159万吨。液态奶无菌包装977亿包,用食品白卡纸量137万吨。饮料159亿包,用食品白卡纸量22.万吨。砖包693亿包、枕包250亿包、砖石包125亿包、其它68亿包。预计2023年,将达到1184亿包,用食品白卡纸量166万吨;2025年,市场规模1286亿包,用食品白卡纸量180万吨。

2. 纸浆模塑

纸浆模塑是浆纸行业的孪生兄弟,利用纸浆(纸浆模塑原材料为木浆、蔗渣浆、竹浆、草浆和废纸浆等)经打浆、成型、烘干等工艺模压制成,绿色环保。纸浆模塑行业发展已有近百年的历史,欧、美、日本等国纸浆模塑业都已具备了相当的规模。主要应用在电子、五金、医疗、汽车、家电、日用品、奢侈品、礼品和餐饮等行业,2022年全球市场规模约345亿元人民币左右,预计2023年全球市场规模将达到363亿元人民币;2022年全球产能450万吨左右,产量412万吨左右;预计2023年全球产能将达到473万吨左右,产量433万吨左右。2022年全球纸浆模塑市场份额,食品医疗类包装占比49%、餐饮具占比29%、工业产品类包装占比23%。

中国纸浆模塑行业大部分企业规模较小,行业集中度低。2022年产能约183万吨,产量约161万吨,其中,食品医疗类包装52万吨,餐具49万吨,工业产品类包装60万吨。

3. 可降解塑料

可降解塑料指在生产过程中加入一定量的淀粉、改性淀粉、纤维素、光敏剂或生物降解剂等,稳定性降低,自然环境可降解的塑料。 可降解塑料成本较高,保质期短,风险较大,市场化的程度不高。2023年全球可降解包装材料市场需求量将达到1000万吨左右,年均复合增长率高达35%。PLA 等性能接近传统塑料,阻隔性、透明度优于纸浆模塑,成本是浆纸制品平均价格的2.5倍,价格较高,推广力度不强。

4. 生物质高阻隔新材料

欧洲老牌企业盟迪纸业近日发布消息,生产名为“FunctionalBarrier Paper Ultimate”的新包装系列。这种超高阻隔纸质产品有助于浆纸行业发展,有效促进循环经济。阻隔纸制品为干燥食品、粉状食品、化学药品等医用食品行业以及家庭和个人护理行业的应用提供高阻隔纸基包装。这些产品需要能够阻水和阻氧的包装,并能确保较长的保质期。目前实现这种阻隔保护水平的行业是由塑料或铝箔解决,但是塑料与铝箔不可降解和回收。预计FunctionalBarrier Paper Ultimate系列将于2024年第一季度实现工业规模生产。这种包装可重复使用、可回收和可堆肥。

浆纸包装新材料的诞生,将改变包装行业,使近年寒冷的浆纸行业迎来勃勃生机,未来浆纸包装制品将倍速增长,标领世界包装行业。